全电发票试点再扩,财税数字化转型驶入快车道

pos机在线办理网

为落实中办、国办印发的《关于进一步深化税收征管改革的意见》要求,各地陆续发布了关于开展全面数字化的电子发票试点工作的公告,宣布国家税务总局将在上海、广东、内蒙古等省市正式开展全面数字化的电子发票(简称全电发票)试点工作。税务机关将依托全国统一的电子发票服务平台,24小时在线免费为试点地区部分属地税务局选定的试点纳税人提供全电发票开具、交付、受票、查验等服务,并为试点地区其他纳税人提供受票和查验服务。随着全电发票在2021年的加速推广和应用,以数字化电子发票改革为突破口,依托“金税四期工程”全面推进税收征管数字化之路已经开启,税收监管全面进入数字化、智慧税务时代。在此背景下,汇付天下作为全国第一批全电发票试点单位,公司财务和投融资管理中心在21年4季度开始迅速组织精干的财务、IT人员,成立公司的电子发票管理平台开发项目组,顺利于12月1日开具了汇付自己的第一张全电发票,在此之后项目组持续推动优化工作,力争在全电发票时代到来之时能够更高效、更准确地适应新征管环境。我们也由此通过本篇向大家多方位介绍电子发票的现在与未来。全面电票试点历程

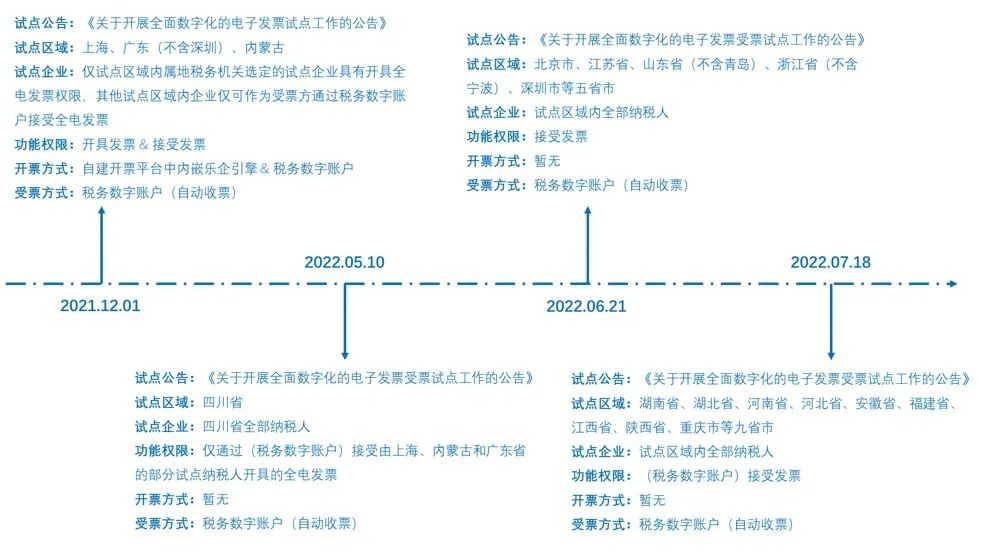

2021年11月30日,上海市税务局、广东省税务局、内蒙古自治区税务局陆续发布《关于开展全面数字化的电子发票试点工作的公告》,宣布自2021年12月1日起, 依托全国统一的电子发票服务平台试点开展全面数字化的电子发票。由试点区域内税务机关选择部分试点纳税人、并授予开票和受票权限;试点区域内其他纳税人仅作为受票企业参加试点工作。

2022年5月5日,国家税务总局四川省税务局发布了《关于开展全面数字化的电子发票受票试点工作的公告》,宣布自2022年5月10日起,四川省纳税人仅作为受票方,接收由内蒙古自治区、上海市和广东省的部分纳税人通过电子发票服务平台开具的发票。2022年6月9日,北京市、深圳市、浙江省、江苏省、山东省(不含青岛市)等全电发票试点地区税务局发布《关于开展全面数字化的电子发票受票试点工作的公告》,宣布自2022年6月21日起,北京市纳税人、深圳市纳税人、浙江省纳税人、江苏省纳税人、山东省(不含青岛市)纳税人仅作为受票方,接收由内蒙古自治区、上海市和广东省(不含深圳市)的部分纳税人通过电子发票服务平台开具的发票。2022年7月8日,湖南省、湖北省、河南省、河北省、安徽省、福建省、江西省、陕西省、重庆市等九省市税务局发布《关于开展全面数字化的电子发票受票试点工作的公告》,宣布自2022年7月18日起,湖南省、湖北省、河南省、河北省、安徽省、福建省、江西省、陕西省、重庆市等九省市纳入全电发票受票试点范围。2021年12月至今,全电发票试点工作扩展及推广情况:

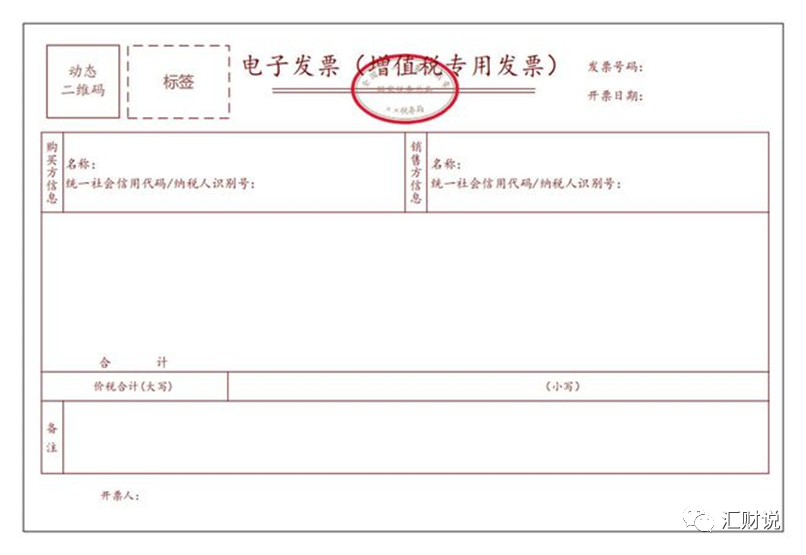

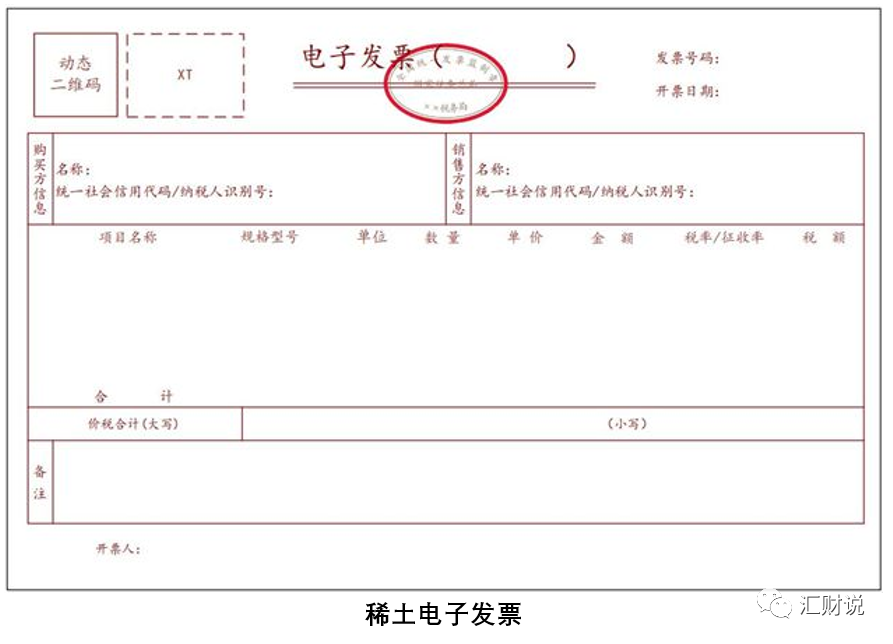

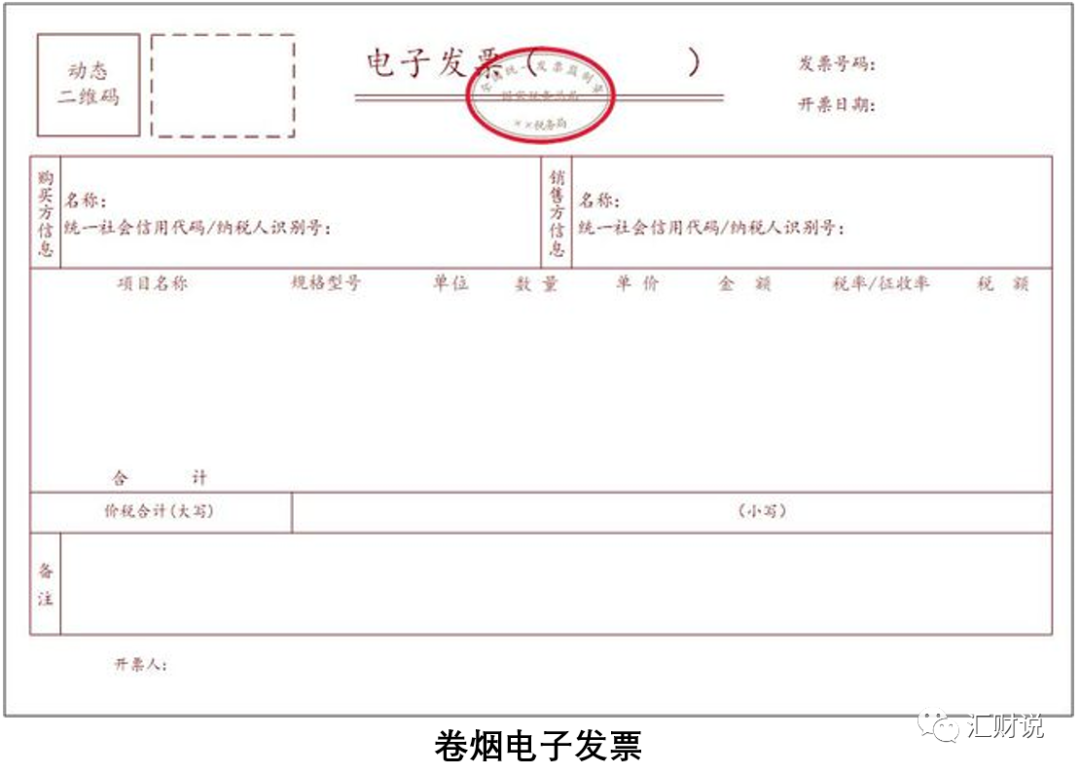

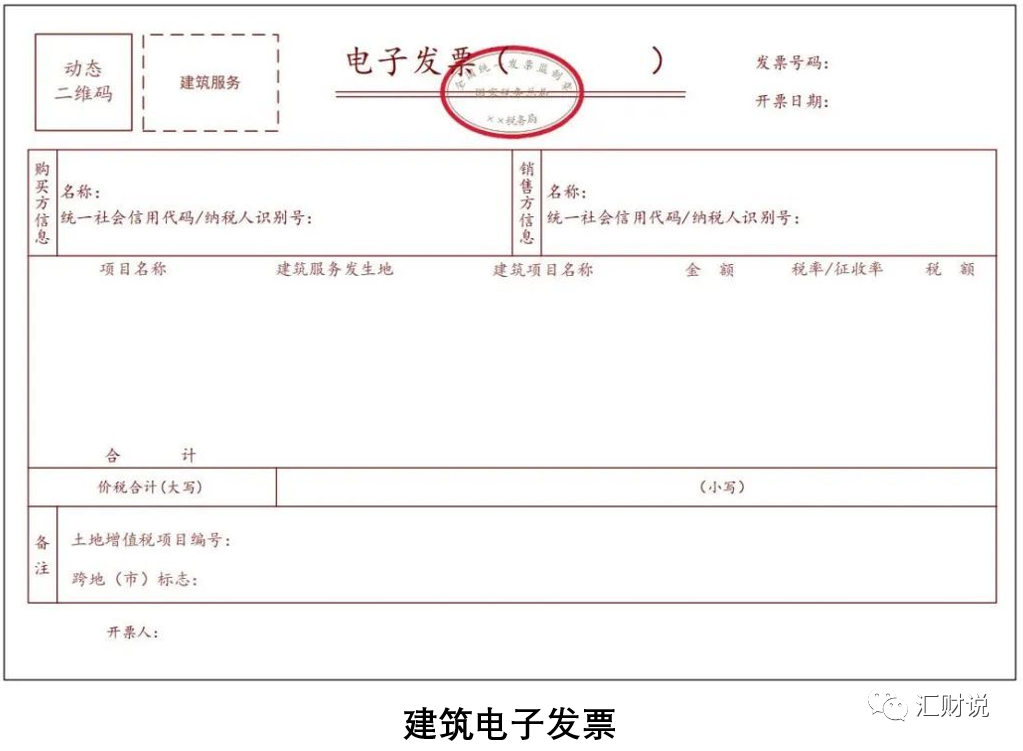

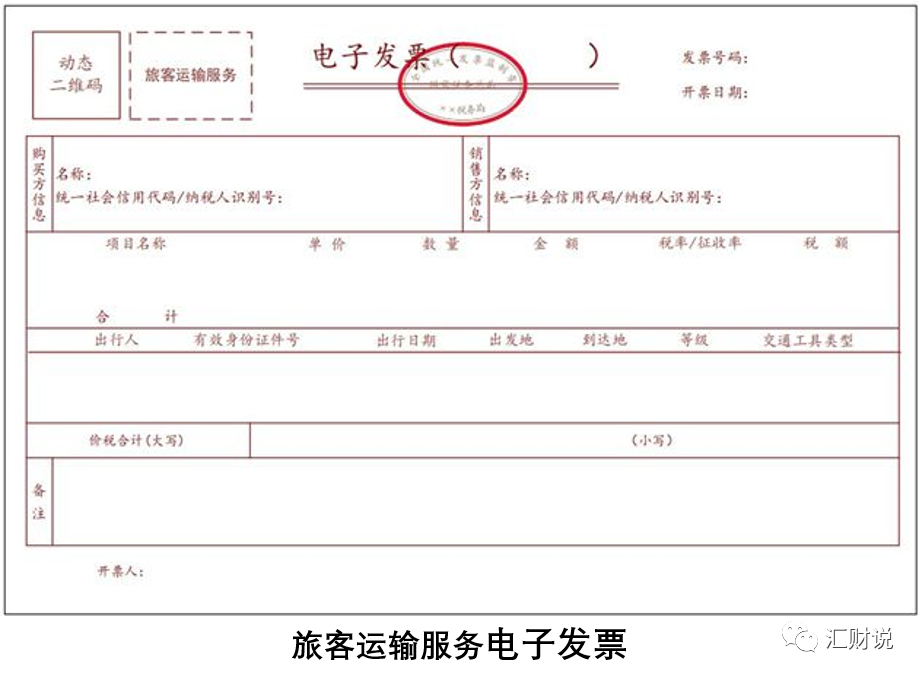

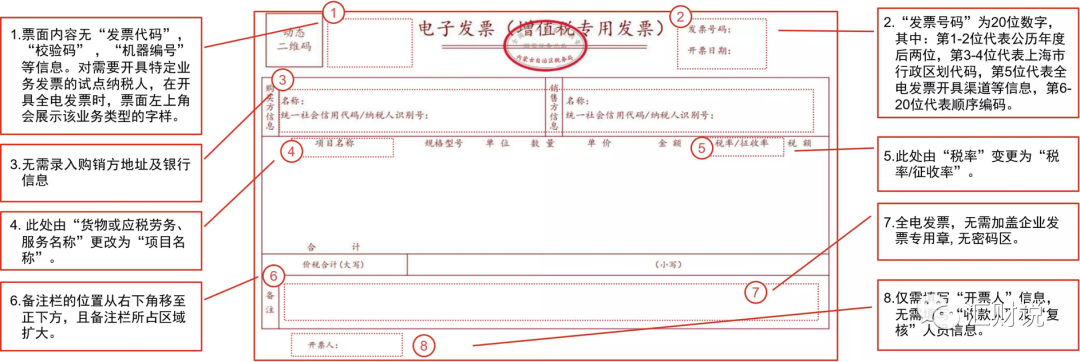

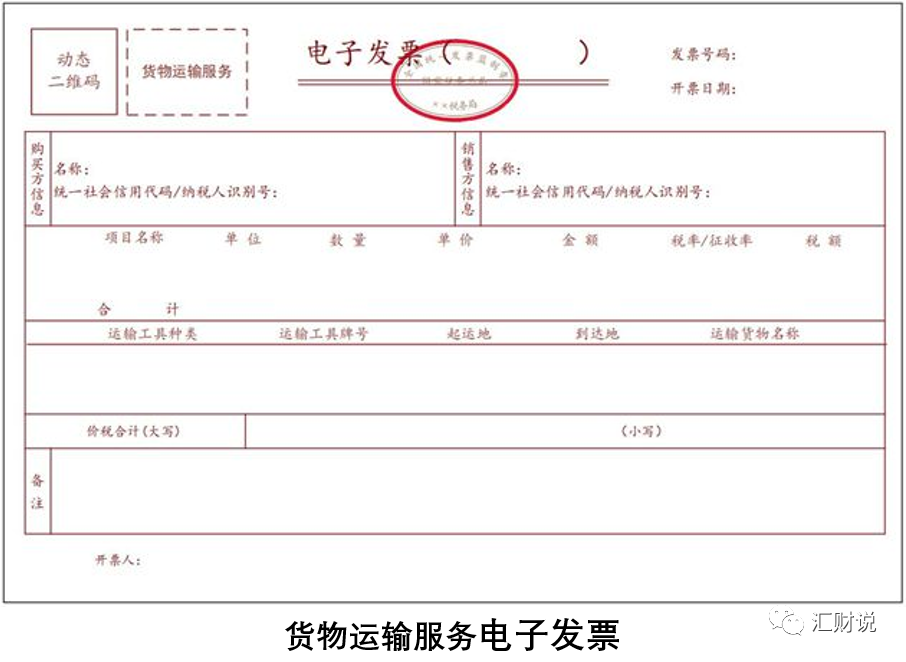

至此,全面数字化电子发票试点工作已扩展、推广至全国34个省级行政区中的18个省、自治区、直辖市和计划单列市。天津、西藏、新疆、甘肃、青海、宁夏、辽宁、吉林、黑龙江、广西、云南、贵州、海南、香港、澳门、台湾等省级行政区暂时不在全电试点范围。全面数字化电子发票即“全电发票”是与纸质发票具有同等法律效力的全新发票,其中,带有“增值税专用发票”字样的全电发票,其法律效力、基本用途与现有增值税专用发票相同;带有“普通发票”字样的全电发票,其法律效力、基本用途与现有增值税普通发票相同。全电发票不以纸质形式存在、不用介质支撑、无须申请领用、发票验旧及申请升版增量。“全电发票”不是替代,是一个全新增加的票种,在不久的将来可能替代各种类型的税控纸质和税控电子发票,但逐步替代的过程将持续数年。所以,在全电发票完全替代税控发票之前,纳税人还需要在过渡期同时做好开具、接受并管理税控发票和全电发票的工作。

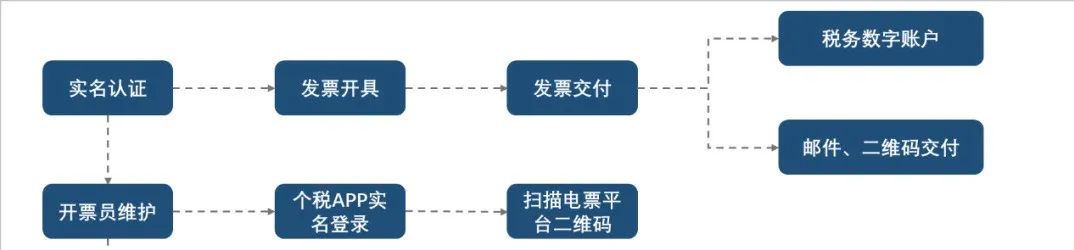

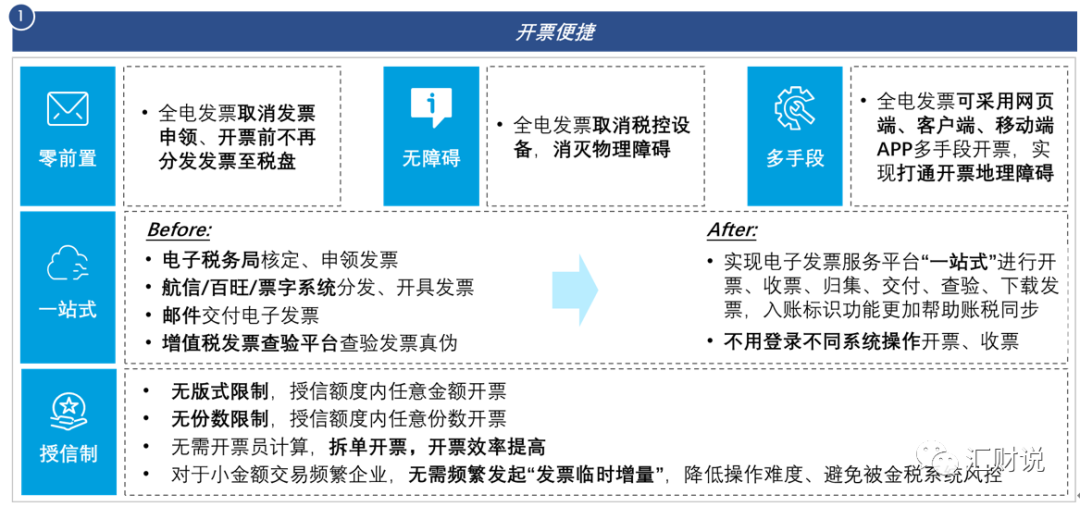

全电发票不再对电子发票要求数字签名和税控签名,要求简化开票手续,降低开票成本,同时兼顾现有的用票习惯,保留发票样式,便于购买方调阅全电发票的数据信息。全电发票无需使用税控设备开具发票,开票员在操作开具全电发票时仅需使用“个税APP”操作实人认证即可开具、上传发票。使开具发票的物理障碍不复存在。全电发票跟税控发票不同,属地税务局会在纳税人完成月度申报、清卡之后,根据纳税人当时的税务等级、风险情况等条件,给予纳税人当月开票总额度的授信,并对当月授信的总额度进行动态管控,并不限制纳税人每月发票申领数量,对单张全电发票的最高开票限额也不作限制。纳税人根据需要申领、并开具全电发票后,税务局系统自动按规则生成20位唯一全电发票号码,并自动计算剩余授信额度。销售方开具全电发票之后,购买方电子税务局的税务数字账户会自动收到销售方开具的全电发票。同时,购买方在税务数字账户收到全电发票并入账之后,可以用税务数字账户里的入账标识功能标记该张发票已经入账。如果购买方的财务ERP记账软件跟税局端税务数字账户用接口建立直连,那么购买方在税务数字账户操作的发票入账标识即可通过接口将入账标识信息传至购买方财务ERP软件,可以通过提示购买方费用会计该张发票已经入账,有效避免重复入账、重复报销的情况发生。全电发票优势

综上,全电发票的加速应用不但有助于税务监管当局从“以票管税”的传统监管模式升级到更符合当前数字化时代背景之下新监管要求的“以数治税”模式,而且全电发票是以数字电文形式交付的,因此可以帮助企业优化传统的发票管理工作流程,使企业发票管理工作中诸如发票打印、发票快递、发票保管等琐碎易错、耗时费力的工作环节不复存在。在2022年疫情期间,快递停止造成纸质发票领票、配送、收票都异常困难,基本无法实现发票配送到户(包括税局配送至纳税人公司和 纳税人安排快递配送至客户公司都无法实现)、纸质发票无法居家打印(专业的发票打印机),导致客户无法正常收票并进一步影响其在纳税申报所属期内的进项抵扣。虽然疫情属于不可抗拒之力,但在客观上仍然会影响客户体验。全电发票具有跟纸质发票相同的法律效力且无物理载体,开具高效且不用打印,并以XML数字电文作为入账依据,实现电子化、数字化流转,在疫情期间完美补位纸质发票。

版权声明:本文发布POS机在线办理网 内容均来源于互联网 如有侵权联系删除