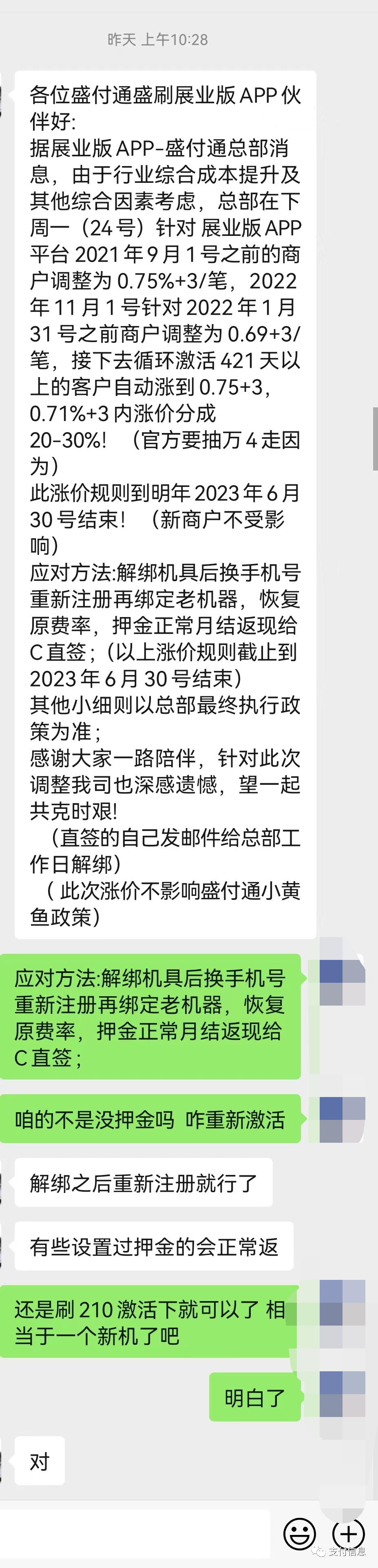

这周由于众所周知的事,大家都挺关心台湾的相关情况,甚至不少支付从业人员半调侃的表示,要开通台湾支付相关业务。那么今天就来聊聊,台湾支付市场是怎样的,去台湾展业要注意哪些事情。

台湾支付市场到底是怎样的?

根据台湾“金管会”最新公示的数据,截至2022年5月底,台湾有33家信用卡发卡机构,总流通卡数约5366万张,总有效(活跃)卡数约3423万张。按照台湾约2341万人口计算,人均信用卡持卡数量为2.29张。而大陆的人均持有信用卡和借贷合一卡为0.57张。

信用卡人均饱和度方面,台湾是大陆的4倍,一个更加成熟的信用卡市场。

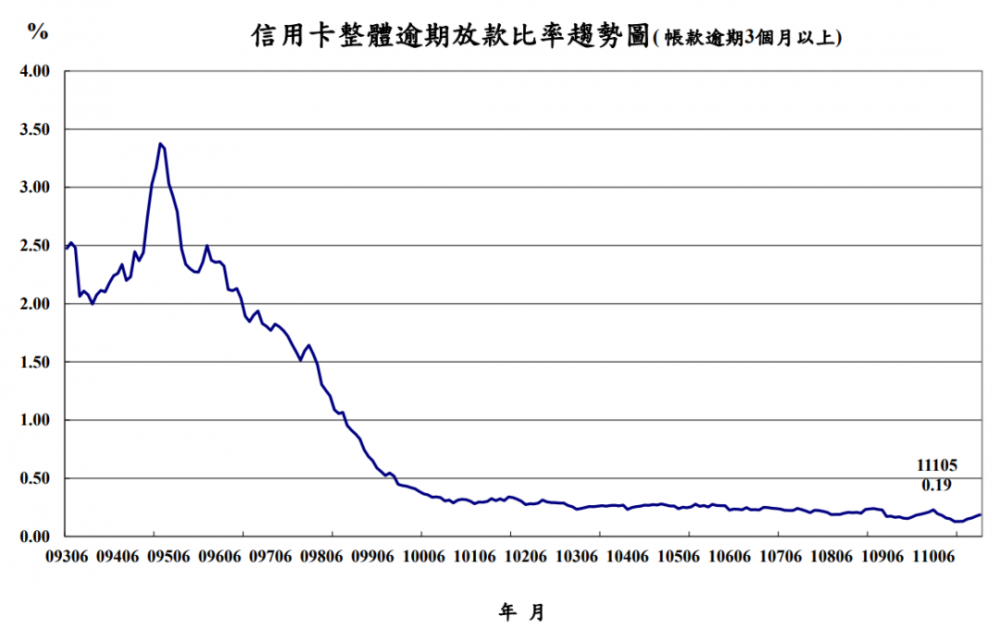

逾期方面,台湾信用卡逾期3个月以上的金额占比约为0.19%。本周人民银行发布的一季度支付体系报告显示,大陆地区信用卡逾期半年以上的是1.09%。台湾的逾期情况相对大陆比较好。

台湾信用卡逾期率情况(11006是指2021年6月)

商户方面,台湾支持信用卡的商户数量为23.7万。据移动支付网台湾读者的反馈,台湾其他的POS机和商户数据较为模糊,小商贩QR扫码支付的支持情况难以统计,所以官方并没有公布较为确切的数据。而大陆地区,银联最新的联网商户数量2711.42万户。

台湾的支付费率与国际支付费率靠拢,套现划不来,所以大家也不用惦记套现的玩法了。

电子支付方面,截至2022年5月底,台湾电子支付账户使用人数为1760万,75.1%的人口拥有电子支付账户。

台湾的移动支付也发展迅速。台湾“金管会”的2021年年末数据显示,台湾每1000名成年人拥有540个数字存款账户,较2020年增长62.65%。其中,台湾地区每10万名成年人平均拥有243万笔移动支付交易笔数,平均下来每人每年进行24.3次移动支付。

大陆地区的数据是,2021年银行处理移动支付业务1512.28亿笔,平均下来,每人每年是107次。非银行支付机构处理网络支付业务是10283.22亿笔,平均下来是每人每年727次。当然,这两个数据仅供参考,统计维度有所差异。

这说明台湾的移动支付市场还拥有较大的增长空间。

在机构竞争方面,截至2022年5月底,台湾有11家专营电子支付机构及20家兼营电子支付机构。相对于一个2341万人口的地区来说,竞争还是蛮激烈的。

如何把支付业务做到台湾

这两天,支付业内热传一张图,即看似某支付机构的实名认证步骤中,加入台湾地区的入网选项。

无论是开玩笑P的,还是真有这事,我们就来说说怎么在台湾持牌经营支付业务。

这分为两种情况,一种是沿袭目前的人民银行支付监管体系,另一种是符合“一国两制”的设想,尊重本地金融体系。

第一种,按照目前人民银行支付监管体系运作。按照目前的支付牌照制度来看,首先是支付机构需要全国性的银行卡收单资质;其次是需要报备。

根据《银行卡收单业务管理办法》第四十四条规定,支付机构拟成立分支机构开展收单业务的,应当提前向法人所在地中国人民银行分支机构及拟成立分支机构所在地中国人民银行分支机构备案。

而非持牌机构(如代理商、服务商)如果需要在台湾展业,则需要到中国支付清算协会进行收单外包机构备案,根据业务的不同类型,分别申请特约商户推荐、受理标识张贴、特约商户维护、受理终端布放和维护、聚合支付技术服务等类型。

不过这两步都不太难,比较难的是怎么在台湾设立人民银行台北分行,而后各家机构才能申请备案。

第二种,融入本地金融体系。在符合“一国两制”愿景下,台湾未来的金融体系可能更多的保持现状,就如现在的香港一样。

在支付机构的设立上,台湾在2015年5月实施《电子支付机构管理条例》,明确了代收代付、经营储值款项、电子支付账户等业务的监管要求,对比之下,这有点像大陆的银行卡收单、预付卡、互联网支付等业务。

2021年7月,新修订的《电子支付机构管理条例》实施,扩大了电子支付服务范畴,让支付机构可以经营跨境汇兑业务。这就更像香港的MSO(Money Service Operator 金钱服务经营者)牌照。

不过申请台湾支付牌照的门槛也挺高,代收代付实收注册资本要1亿新台币(约2252万人民币);经营储值款项要5亿新台币(约1.126亿人民币)。此外,在申请牌照之后,其业务量在指定时间内达到一定规模,牌照才能落袋为安。

而且台湾对外资也有一定敏感。此前2020年11月,虾皮支付申请台湾支付牌照,注册资本为500万新台币,需要达到5亿新台币才能完成,但增资过程中存在外资汇入,没通过台湾当地政府的审核,牌照也就废止。

也许是大陆支付业务挺难的,大家无限渴望增量市场,才如此热聊“有的没的”台湾市场,血浓于水的两岸情,还得靠商业连接。